Her får du lidt forklaring på, hvordan du skal forstå den prognose, vi giver dig på udbetaling af din pension.

Her får du lidt forklaring på, hvordan du skal forstå den prognose, vi giver dig på udbetaling af din pension.

At det er en prognose betyder, at det er vores bedste bud på, hvilken udbetaling du kan få. Denne prognose er baseret på en række forudsætninger, som kan ændre sig undervejs frem til din pensionering. Ændrer forudsætningerne sig, vil din forventede udbetaling også ændre sig. Det kan du læse mere om på dit årlige pensionsoverblik, du får i e-Boks.

Når din pension er omregnet til købekraft, har det den fordel, at du kan sammenligne tallene for din pension direkte med de priser, vi har i dag. På den måde kan du bedre vurdere, om din pension er stor nok.

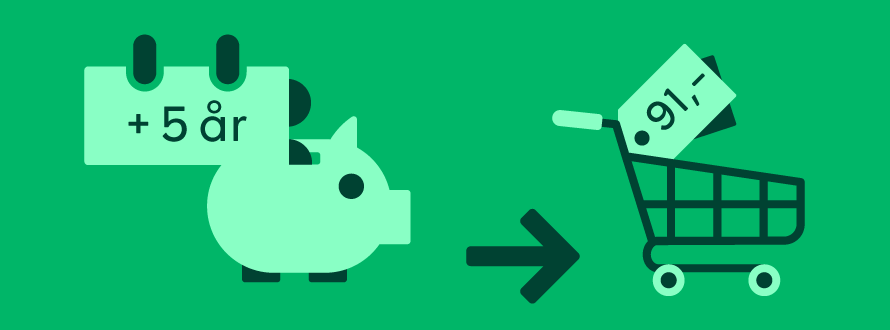

Om fem år er 100 kr. ikke helt det samme værd som i dag, fordi priserne vil stige. Til den tid er 100 kr. faktisk kun omkring 91 kr. værd, når du skal ud at købe ind.

Når du om 5 år tager de 100 kr. med ud at handle, er priserne altså steget. Så du kan kun få varer for, hvad der svarer til 91 kr. (i dag) med hjem fra butikken.

Når vi oplyser dig om, hvad du kan få i forventet pension om 5 år, viser vi dig derfor, at du får 91 kr. (altså det som er købekraften af din pension). Selv om du rent faktisk vil få udbetalt 100 kr.

På Min Pension kan du se udviklingen i din forventede udbetaling også frem i tiden, efter du ér gået på pension. Også her er din forventede udbetaling omregnet til købekraft. Det vil sige, at du kan se, hvordan værdien af din pension udvikler sig med årene.

Ofte vil der være tale om, at købekraften af din udbetaling bliver lidt mindre med årene, selv om det beløb, du får i hånden, godt kan være uændret. Det skyldes, at priserne stiger.

Du får den højst mulige udbetaling fra starten af

Udbetalingen af din pension beregnes sådan, at udbetalingen er højst mulig fra starten af, hvor du måske har mest glæde af pengene, mens du er rask og frisk.

Det vil sige, at vi på forhånd har indregnet fremtidig rente i størrelsen af din udbetaling. Vi skønner, hvilken rente vi forventer, du vil kunne få fremover i årene som pensionist, og den værdi bruger vi til at forhøje din pension fra dag 1. Det betyder så til gengæld, at købekraften af din pension kan blive lidt mindre, som tiden går, fordi du har fået renterne på forhånd.

Du får selvfølgelig stadig renter på din opsparing, efter at du er gået på pension. Men din udbetaling bliver kun reguleret opad i de år, hvor renten, du får, er højere end den rente, der på forhånd blev indregnet i din udbetaling.

Vi tilstræber, at beløbet du faktisk får udbetalt som pensionist, er så stabilt som muligt. Men har du en ugaranteret pension, kan udbetalingen både gå op og ned. Din pension kan blive større, hvis PenSams investeringer går så godt, at vi kan give en højere rente på din pension, end den rente der i forvejen er indregnet i pensionen. Men din pension kan også blive mindre, hvis medlemmerne i pensionsordningen for eksempel lever længere end forventet, så den samme pose penge skal strække til flere år.

Vi gør alt, hvad vi kan, for at mindske risikoen for at skulle nedsætte størrelsen af dit faktisk udbetalte beløb, når du er gået på pension.

Det gør vi ved at opbygge en stødpude i gode år med høje investeringsafkast, som vi kan trække på i mindre gode år. Men hvis de finansielle markeder pludseligt skulle bryde sammen, kan det blive nødvendigt at nedsætte pensionen straks, hvis du har en ugaranteret pension. Læs mere om pension med gennemsnitsrente.

Når du ser på din udbetaling, skal du altid huske, at din pension fra PenSam er den en del af din samlede indtægt som pensionist. Derfor skal altid se den i sammenhæng med hvad du kan få udbetalt i folkepension, ATP og eventuelle andre pensioner.