Vil du have udbetalt en pose penge på én gang, når du går på pension? Som du kan bruge til lige, hvad du drømmer om. Du kan få det ved at spare op til en Aldersopsparing.

Vil du have udbetalt en pose penge på én gang, når du går på pension? Som du kan bruge til lige, hvad du drømmer om. Du kan få det ved at spare op til en Aldersopsparing.

Vil du høre mere om at få et engangsbeløb ved at indbetale til en Aldersopsparing?

Vi kan hjælpe dig med det fulde overblik, hvis du vil vide mere om at indbetale til en Aldersopsparing.

Ring direkte på tlf: 44 39 39 00

Grænsen for indbetaling gælder for både indbetaling til Aldersopsparing og Aldersforsikring tilsammen - også hvis du indbetaler i andre pensionsselskaber eller banker.

Er du i pensionsmodellen Fleksion, indbetaler du automatisk til en Aldersforsikring med løbende udbetaling, hvis ikke du har fravalgt det.

De fleste kan få det allerede tre år før folkepensionsalderen. Nogle kan endda få det tidligere. Du kan altid se på Min Pension, hvad der er din tidligste alder for udbetaling af pension.

Aldersopsparingen kan blive udbetalt uanset om du stadig er i arbejde.

Der gælder den samme grænse for, hvor meget der årligt må indbetales tilsammen til Aldersopsparing og Aldersforsikring - og grænsen gælder uanset om du indbetaler ét sted eller i flere pensionsselskaber eller banker.

For begge disse pensioner gælder også, at du betaler skat ved indbetalingen, og så er udbetalingen til gengæld skattefri.

Det betyder, at hvis du flytter din fremtidige indbetaling fra livsvarig Alderspension eller Ratepension (hvor der er fradrag for indbetaling) til Aldersforsikring eller Aldersopsparing (hvor der ikke er fradrag for indbetaling), skal du betale mere i skat her og nu.

Du skal derfor også være opmærksom på, at du ikke får det såkaldte ekstra pensionsfradrag, som du får ved at indbetale til andre typer pension. Læs mere her: Skat ved indbetaling

Forskellen på Aldersopsparing og Aldersforsikring i PenSam er, at Aldersopsparing i PenSam altid udbetales som et engangsbeløb, og det vil blive udbetalt til efterladte, hvis du ikke selv når at få udbetalingen.

Aldersforsikring i PenSam udbetales altid som en løbende, livsvarig pension, og der er ikke nogen udbetaling til efterladte.

Ja, det kan du godt. Din samlede indbetaling til begge typer pension tilsammen må dog højst være op til den grænse, du kan læse om her på siden.

Det er fordi indbetaling til Aldersopsparing (og Aldersforsikring) fungerer omvendt af de fleste andre typer pension:

Der er ikke fradrag for indbetaling til Aldersopsparing (og Aldersforsikring). Til gengæld er udbetalingen skattefri.

Begynder du at spare op til Aldersopsparing (hvor du ikke har fradrag) i stedet for at spare op til livsvarig Alderspension (hvor du har fradrag), skal du betale skat af den del af indbetalingen til din pension, som bruges til Aldersopsparing.

Læs mere her: Skat ved indbetaling

Det afhænger af hvor meget du betaler til en Aldersopsparing og af dine økonomiske forhold i øvrigt. Som tommelfingerregel kan man sige, at din skat vil stige med godt 1/3 af beløbet, du indbetaler til en Aldersopsparing.

Indbetaler du til Aldersopsparing via din arbejdsgiver, sørger vi dog for, at skatten af indbetalingen automatisk bliver betalt på dine vegne. Dette medfører, at en del af indbetalingen til din pensionsordning altså går til at afregne skat. Du kan derfor overveje, om du vil kompensere for dette ved selv at indbetale et ekstra beløb til din pensionsordning. Det kan du for eksempel gøre ved at aftale med din arbejdsgiver, at en del af din løn skal indbetales ekstra til pensionsordningen. Eller du kan selv indbetale ekstra: Spar mere op

Ved indbetaling til Aldersopsparing skal du desuden være opmærksom på, at du ikke får det såkaldte ekstra pensionsfradrag, som du får ved at indbetale til andre typer pension. Læs mere her: Skat ved indbetaling

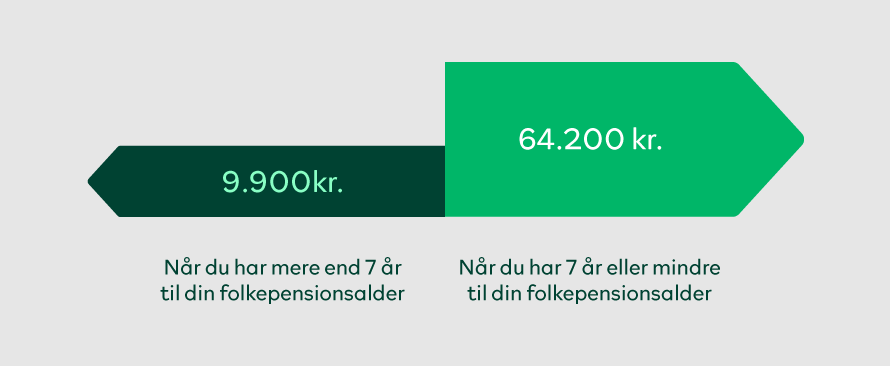

I 2026 må du indbetale 9.900 kr. om året, når du har mere end 7 år til din folkepensionsalder, og 64.200 kr. om året fra det år, hvor du har 7 år eller mindre til din folkepensionsalder. Loftet for indbetaling gælder samlet for din samlede indbetaling til alle Aldersopsparinger og/eller Aldersforsikringer - også i banker og andre pensionsselskaber.

Du kan indbetale det høje beløb også efter, at du har nået folkepensionsalderen. Dog højst indtil du får eller har fået udbetalt din egen pension. (Livsvarig pension, delpension, ratepension - eller hele pensionsordningen i utide (genkøb) mindre end 10 år før din folkepensionsalder). Har du fået udbetalt pension, kan du med virkning fra det efterfølgende kalenderår højst indbetale 9.900 kr. om året.

I 2025 måtte du indbetale 9.400 kr. om året, når du har mere end 7 år til din folkepensionsalder, og 61.200 kr. om året fra det år, hvor du har 7 år eller mindre til din folkepensionsalder.

Du kan indbetale til Aldersopsparing i højst 20 år efter den alder, hvor du tidligst kan begynde at få udbetalt pension. Hvornår det er, kan du se ved at logge ind på Min Pension.

Du kan dog ikke indbetale det høje beløb efter det tidspunkt, hvor du begynder at få udbetalt pension.

Der er ikke fradrag for indbetaling til Aldersopsparing, som der er for andre typer pension. Til gengæld er udbetalingen fra Aldersopsparing skattefri. Det betyder, at din skattepligtige indtægt bliver højere, hvis du har Aldersopsparing i din pensionsordning i stedet for livsvarig Alderspension. Det kan være en ulempe, hvis du betaler topskat, fordi værdien af fradrag for indbetaling til pension er større, end hvis du kun betaler bundskat.

Vi anbefaler derfor, at din indbetaling går til livsvarig Alderspension eller Ratepension - i stedet for Aldersopsparing - hvis du betaler topskat.

Hvis du indbetaler mere, end du må i forhold til loftet, vil Skattestyrelsen pålægge dig en særlig afgift.

I nogle tilfælde vil du dog kunne nå at ændre årets indbetaling med tilbagevirkende kraft.

Læs mere på Særlig afgift ved indbetaling til Aldersopsparing eller Aldersforsikring

Du kan læse om reglerne for indbetaling og hvad du kan gøre, hvis du et år har overskredet grænsen for, hvad du samlet må indbetale til denne type pension.